ANALYSIS OF THE INTENSITY OF COMPETITION IN THE MARKET OF TOURIST SERVICES

JOURNAL: CONSTRUCTION ECONOMIC AND ENVIRONMENTAL MANAGEMENT Volume №2 (79), 2021

Section 3. Theory and practice of management

Publication text (PDF): Download

UDK: 332.1:338.48

AUTHOR AND PUBLICATION INFORMATION

AUTHORS:

- Shamileva E.E., V.I. Vernadsky Crimean Federal University, Simferopol, Crimea

- Olkhovaya G.V.,I. Vernadsky Crimean Federal University, Simferopol, Crimea

TYPE: Article

DOI: https://doi.org/10.37279/2519-4453-2021-2-87-97

PAGES: from 87 to 97

STATUS: Published

LANGUAGE: Russian

KEYWORDS: competition, tourist service, tourist enterprise, intensification, tourism.

ABSTRACT (ENGLISH): The article studies the specificity of competitive relations in the market of tourist services of the Republic of Crimea, systematizes the stages and criteria for assessing the competitiveness of a tourist product (service); considered the problems of the Crimean market of tourist services, identified the key indicators of its development; analysis of planned and actual costs by groups of tourist product (services); a matrix for evaluating a tourist product (service) has been formed, the levels of evaluating a tourist product of the Republic of Crimea are indicated.

ВВЕДЕНИЕ

В постиндустриальной экономической системе исследование конкурентной среды и выработка конкретных действий в отношении конкурентов могут существенным образом улучшить положение организации на крымском рынке туристических услуг. Анализ сильных и слабых сторон конкурентов позволяет оценить их потенциал, цели, настоящую и будущую стратегии. Выработав на основе проведенного анализа собственную стратегию, можно усилить позицию организации на рынке туристических услуг Республики Крым.

АНАЛИЗ ПУБЛИКАЦИЙ, МАТЕРИАЛОВ, МЕТОДОВ

Вопросы теоретического характера, связанные с исследованием интенсивности конкуренции на рынке туристских услуг, освещаются в работах H.A. Восколовича, Е.П. Голубкова, М.Н. Григорьева, А.П. Дуровича, Д. Кревенса, Ж.-Ж. Ламбена, Л.Ш. Лозовского, Б.А. Райзберга, Е. Б. Стародубцевой, В. В. Храбовченко. Как показал обзор научной литературы, ученые разделяют конкурентные положительные качества и специфику деятельности предприятия, что формирует интерес в рамках данного исследования.

Так, Ж.-Ж. Ламбен относит к конкурентным свойствам предприятий «…те характеристики, качества товара или марки, которые создают для предприятия определенное преимущество перед своими прямыми конкурентами. Преимущество является относительным, определяемым по сравнению с конкурентом, занимающим наилучшую позицию на рынке или в сегменте рынка» [3].

Заслуживает внимания и представляет дальнейший интерес в рамках данного исследования позиция К. Прахалада и Г. Хамела. «Авторы правомерно полагают, что в долгосрочной перспективе конкурентные положительные качества предприятия основываются на способности создавать с более низкими затратами и быстрее, чем конкуренты, ключевые компетенции, на базе которых создаются непредвиденные ранее продукты» [13].

Специфика конкурентных отношений на рынке туристских услуг раскрывается в трудах Афанасенко И.Д., Багиева Г.Л., Биржакова М.Б., Зорина И.В., Карповой Г.А., Квартального В.А., Кузнецова Ю.В. и ряда других ученых.

Как показал обзор научной литературы, ученые разделяют проблемы интенсивности развития конкуренции в управлении туристическими структурами, а большое количество дискуссионных и нерешенных вопросов, их теоретическая и практическая значимость формирует интерес в рамках данного исследования.

ЦЕЛЬ И ПОСТАНОВКА ЗАДАЧИ ИССЛЕДОВАНИЯ

Цель исследования заключается в оценке интенсивности конкуренции на рынке туристических услуг Республики Крым в соответствии с тенденциями улучшения туристической деятельности.

Достижение поставленной цели потребовало решения следующих задач: исследовать специфику конкурентных отношений на рынке туристских услуг и систематизировать этапы и критерии оценки конкурентоспособности туристического продукта (услуги); рассмотреть проблемы крымского рынка туристских услуг, выявить ключевые индикаторы его развития; провести анализ плановых и фактических затрат по группам туристического продукта (услуг); сформировать матрицу оценки туристического продукта (услуги), обозначить уровни оценки туристического продукта.

ОСНОВНОЙ РАЗДЕЛ

Важнейшим свойством рыночной экономики является конкуренция. Указанное свойство обусловлено тем, что интересы субъектов интегрированного рынка, особенно аналогичного или родственного направлений (видов) деятельности, сталкиваются друг с другом, объективно порождая скрытые конфликтные ситуации. Действующие нормы и правила предпринимательских структур определяют границы и этику поведения в конкурентной среде [1].

Диагностика конкурентной среды в туристической деятельности должна стать неотъемлемой частью туристического менеджмента. Согласно теории и практики менеджмента конкурентная среда должна быть дифференцирована по сегментам туристического рынка, в частности могут быть предложены следующие сегменты [2, 3]:

– по направлениям (маршрутам) действующих туров;

– по видам туризма: рекреационного, познавательного, экскурсионного, экстремального и др.;

– по набору предлагаемых туристических услуг: по пакету услуг;

– по признаку сезонности: по временам года;

– по составу туристических групп: общих, молодежных, профессиональных, специальных и т. п.;

– по ценовой структуре (туры по классам: эксклюзив, премиум, эконом).

Таким образом, четкое и достоверное знание состояния конкурентной среды – это необходимое условие для формирования конкурентных преимуществ, придающих туристическому менеджменту целенаправленный характер. Поддержка конкуренции гарантируется Конституцией Российской Федерации, является одной из основ конституционного строя Российской Федерации, а также постоянным приоритетом государственной политики. На фоне наблюдаемого в Российской Федерации роста количества субъектов малого и среднего предпринимательства особенно выделяется отсутствие целостной государственной политики в области государственной поддержки малого и среднего бизнеса [4, 10].

В целом конкуренция является своеобразным препятствием продвижения товаров и услуг – их реализации с целью получения выручки, способной покрыть все затраты с некоторым превышением. Отмеченное препятствие может быть преодолено с помощью совершенствования инструментов определения уровня конкурентоспособности предприятия (фирмы).

Реализация мер развития конкуренции на территории Республики Крым осуществляется в соответствии с положениями Стандарта развития конкуренции в субъектах Российской Федерации, утвержденного распоряжением Правительства Российской Федерации № 738-р

от 05.09.2015 г. [5, 11].

Туристические услуги, как управляемые процессы, находятся под влиянием внешней среды, а результатом является конкуренция.

При управлении качеством услуг руководство туристических предприятий (организаций, фирм) должно помнить о конкурентах, работающих на современном туристическом рынке России, которые являются более крупными и стабильными организациями с уже сформированным имиджем, партнерскими международными связями, весомым опытом работы в данном сегменте. В подтверждение этого проведем диагностику современного состояния регионального туристического рынка в условиях растущей конкуренции. С этой целью рассчитаем потенциальную емкость рынка.

Ежегодно Республика Крым принимает в среднем от 4 до 6 млн. как отечественных, так и иностранных туристов (20 процентов иностранных туристов прибыли из Беларуси, 11 – из Казахстана, семь – из Германии, по четыре – из Узбекистана и Армении, три и два соответственно – из Эстонии и Азербайджана), в том числе, соответственно было выявлено: в 2015 году – 4,6 млн. поездок; в 2016 году – 5,57 млн. поездок; в 2017 году – 5,2 млн. поездок, в 2018 году – 6,8 млн. в 2019 году – 7,4 млн. Из 2 миллионов туристов, отдохнувших в Крыму в январе-ноябре 2019 года, 48,7% отдохнули на Южном берегу полуострова [6]. На г. Симферополь приходится около 10-16% от общего количества принятых Республикой Крым иностранных туристов, то есть около 3-4 млн. туристов. При этом объемы оказанных услуг в 2015 и 2019 годах составляли от 1,6 до 5 млрд. руб. Это позволяет рассчитать сумму приобретенных туристических услуг на одного туриста за 2019 год. Она составила около 1300-2000 дол. США. Такую сумму тратит каждый турист лишь на туристско-экскурсионные услуги.

На «пляжный» (морской, водный) туризм, по официальным данным, приходится 75% общего объема спроса деятельности туристических организаций.

В феврале 2019 года была утверждена госпрограмма по развитию экономики Крыма и Севастополя – объём ассигнований из федерального бюджета на реализацию госпрограммы в 2019-2022 гг. составил 309,5 млрд. рублей, в том числе в 2019 году – 150,5 млрд. рублей, в 2020 году – 120,7 млрд. рублей, в 2021 году – 26,3 млрд. рублей, в 2022 году – 12 млрд. рублей.

В рамках госпрограммы, предусматривается стимулирование предпринимательской активности, развитие инфраструктуры, функционирование свободной экономической зоны в Крыму, обеспечение эффективного функционирования сети автомобильных дорог, повышение уровня энергосбережения и надёжности инженерной инфраструктуры, а также формирование доступной и комфортной туристской среды. На эти цели предусмотрено более 27 млрд. руб. [7].

ФЦП включает в себя строительство и реконструкцию более 800 объектов, из которых более 200 уже завершены, порядка 400 находятся в процессе реализации.

Предприятия туризма, как и большинства других отраслей экономики, действуют на олигополистических и монополистических конкурентных рынках. Туристическая индустрия в курортно-рекреационном регионе представлена не только профильными организациями и предприятиями, но и сетью административно-правовых, хозяйственных, производственных и других учреждений, которые образуют базу для единой системы управления.

В отрасли реализуется 29 инвестиционных соглашений на общую сумму более 48 млрд. рублей, предусматривающих строительство и реконструкцию набережных, гостиничных и развлекательных комплексов и др. К 2022 году на полуострове запланировано создание семи туристско-рекреационных кластеров – на эти цели в рамках ФЦП развития Крыма заложено 36,4 млрд. рублей.

Отдельное льготное кредитование под 3% предусмотрено для инвестиций в отели. Малый и средний бизнес в туризме также сможет получать кредиты по программе 8,5%. Инвестпроекты в приоритетных местах смогут претендовать на льготное получение земли и зданий, пониженные арендные платежи, субсидирование платы за присоединение к сетям.

Одним из важных факторов, который позволяет определить интенсивность конкуренции на рынке и определяет возможности предприятий в получении прибыли, можно назвать рентабельность рынка. В 2019 году средний уровень рентабельности на региональном рынке Республики Крым составлял 0,026 или 2,56%, отсюда УР = 0,976. Это свидетельствует о значительной степени давления конкурентной среды на предприятия при получении прибыли (max достигается при УР = 1) и значительной зависимости его от конкурентов, поставщиков, потребителей.

Общую оценку конкурентной среды на рынке дает возможность отразить обобщенный показатель интенсивности конкуренции. За рассматриваемый период обобщенный показатель интенсивности конкуренции на Крымском туристическом рынке составил – 1,157, что свидетельствует в целом о средней интенсивности конкуренции и нуждается в дальнейшем применении соответствующих мероприятий по активизации конкурентной борьбы со стороны государства.

Учитывая то, что конкуренция в условиях рыночных отношений является стимулирующим фактором повышения качества услуг, целесообразным будет исследование конкурентной среды по сегменту туристических фирм, которые занимаются аналогичными видами деятельности. Как, пример, большинство туристических фирм имеют приближенный друг к другу объем продаж, ассортимент, пространственное расположение, размеры и т.п. и занимаются организацией автобусных туров по России.

Самыми популярными местами посещений среди крымских туристов в 2019 году являются: Москва (25 млн. туристов), Санкт-Петербург (10,4 млн.), Сочи (6,5 млн.), Казань (3,5 млн.) [3,8].

Распределение туристических предприятий Республики Крым по сегментации автобусных туров по регионам России в 2019 году приведено в таблице 1.

Таблица 1

Распределение туристических предприятий Республики Крым по сегментации автобусных туров по регионам России

| Регионы России | ||||

| Доля, % | Москва | Санкт-Петербург | Сочи | Казань |

| Выше 35 | «Пегас Туристик» (42,34) | х | «Библио Глобус»

(41,23) |

«Алеан»

(64,65) |

| От 30 до 35 | «Крымтур»

(29,32) |

х | х | |

| От 25 до 30 | «Библио Глобус» (24,25) | «Пегас Туристик» (28,17);

«Алеан» 24,70) |

«Пегас Туристик»

(24,04); «Крымтур» (23,89) |

х |

| От 15 до 25 | «Алеан»

(18,99) |

х | х | «Крымтур»

(19,13) |

| От 10 до 15 | «Крымтур»

(15,44) |

«Библио Глобус» (15,06) | х | х |

| От 5 до 10 | х | х | «Алеан»

(5.81) |

«Библио Глобус» (8,40) |

| До 5 | х | х | х | «Пегас Туристик» (5,45) |

Выяснено, кто является основными конкурентами фирмы. Ими в Республике Крым (г. Симферополь) на период 2015-2019 гг. являются региональные туристические фирмы «Крымтур», «Алеан», и «Пегас Туристик», так как все они имеют приближенный к «Библио Глобус» объем продаж, ассортимент, географический охват, размеры фирмы и т.п. Для проведения анализа была собрана о них соответствующая информация, выделены основные факторы, определяющие успех любого туристического продукта на рынке, а также основные финансово-экономические переменные значения, по которым можно количественно оценивать значение базовых факторов.

Благодаря анализу данных о деятельности туристических предприятий можно более детально оценить уровень конкуренции, а также сопоставить между собой различные производственные подразделения по уровню их конкурентоспособности, оценить их сильные и слабые стороны в этом направлении деятельности. Каждый из параметров можно оценить по 5-ти бальной системе, от 1 – кто лучше на рынке; и 5 – положение действительно нестабильно [11,12].

Метод сегментации конкурентов по хозяйственному профилю позволяет предприятию перейти от стадии внедрения на рынок к стадии рыночной экспансии, или повысить эффективность внедрения своих услуг на рынке.

Предприятие «Рюкзак путешествий» занимается организацией (групповых и индивидуальных) путешествий в ОАЭ, Турцию, Таиланд, Тунис, Вьетнам, Танзанию, Кубу и другие зарубежные страны. Предприятие осуществляет реализацию туров через свои агентства на основе заключенных договоров. К методам стимулирования сбыта, которыми пользуется предприятие «Рюкзак путешествий», можно отнести: предоставление скидок постоянным клиентам и тем, кто пользовался услугами фирмы более 2-х раз (направленные на потребителей); поощрение сотрудничества (направленные на посредников).

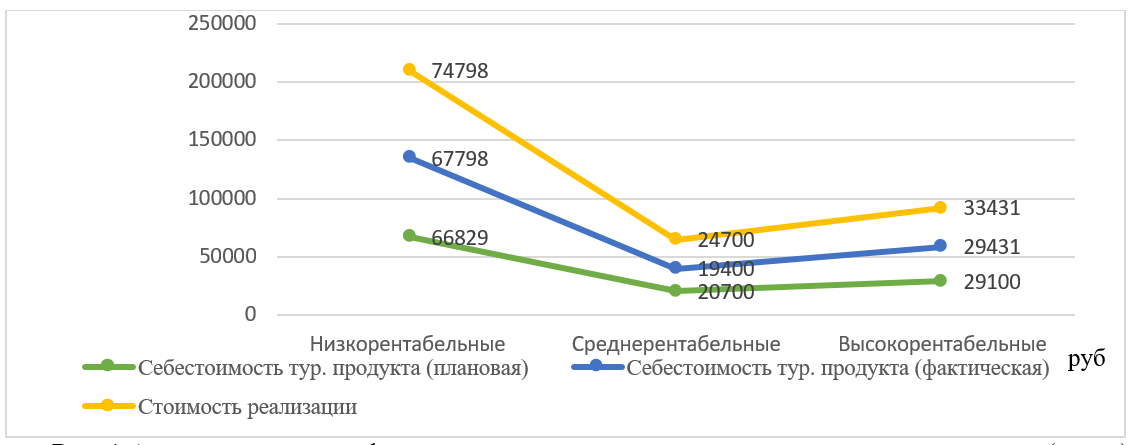

С целью определения направлений по повышению качества в деятельности туристического предприятия (туроператора) «Рюкзак путешествий» необходимо провести анализ влияния отдельных групп туристического продукта (услуг) по уровню их рентабельности. В нашем случае среднеотраслевой уровень рентабельности туристического продукта (услуг) составляет 12%.

Анализ плановых и фактических затрат по определенным группам туристического продукта (услуг) рассмотрен на рис. 1. Приведенные данные свидетельствуют о том, что наибольшую долю в структуре туристического продукта имеет низкорентабельный продукт (услуги) – почти 58%. Несмотря на решающее значение выполнения плановых заданий для снижения себестоимости, именно по этой группе фактические расходы превысили запланированные на 0,21%. Общее уменьшение фактических расходов на 2,97% по сравнению с плановыми было достигнуто в основном благодаря позитивным изменениям по группам среднерентабельного туристического продукта на 12,79% и высокорентабельного на 4,38%. С учетом доли каждой группы их вклад в уменьшение расходов составил (2,89%), для группы высокорентабельного туристического продукта услуг –

(-1,41%), среднерентабельного – (-1,67%), низкорентабельного – (0,09%).

Рис. 1 Анализ плановых и фактических затрат по группам туристического продукта (услуг) туристической фирмы «Рюкзак путешествий» за 2015-2019 гг.

В условиях рыночных отношений планомерно меняются цели предприятия, объединяющие в себе решение следующих проблем: обеспечение выживаемости; максимизация объемов производства и сбыта туристического продукта (услуг); максимизация текущей прибыли и минимизация расходов; завоевание лидерства в сегменте рынка; завоевание лидерства по показателям качества туристического продукта (услуг); завоевание приверженности клиентов.

Исходя из вышеприведенного, можно утверждать, что руководство фирмы систематически контролирует базовые критерии качества в деятельности своего предприятия.

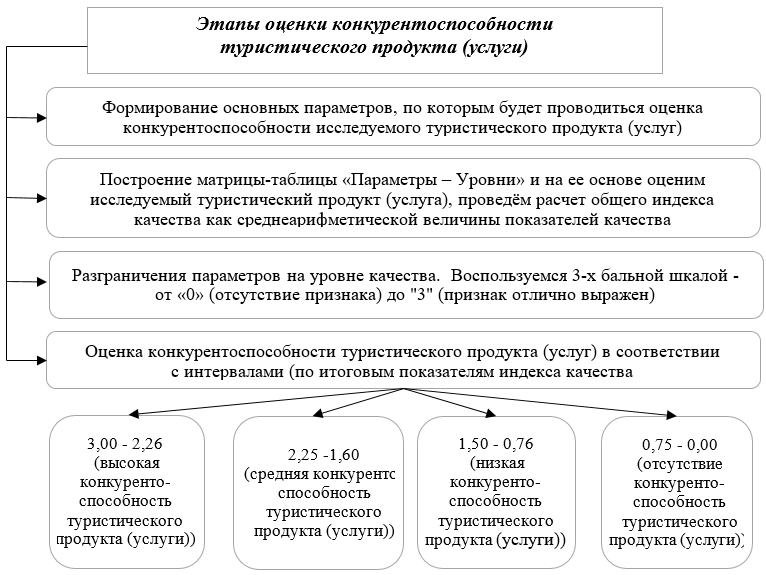

Оценка потенциальной конкурентоспособности туристического продукта включает ряд этапов (рис.2.).

Рис. 2 Этапы оценки конкурентоспособности туристического продукта (услуги) [3,13].

Предоставление квалифицированного обслуживания при покупке туристического продукта (услуг): возможность получить всю необходимую информацию, просмотр видео и полиграфических рекламных проспектов, скорость и компетентность обслуживающего персонала – оценивается «5» баллами; при среднем уровне обслуживания – «4» баллами; недостаточное наличие информации для принятия окончательного решения – «3» баллами; неудовлетворительное обслуживание – «2» баллами. Имидж туристической фирмы на рынке: получила известность благодаря многочисленным рекламным материалам, масштабная рекламная компания – оценивается «5» баллами; хорошие отзывы от коллег и знакомых, которые воспользовались услугами фирмы – «4» баллами; случайно попали в туристическую фирму – «3» баллами; ничего не слышали – «2» баллами. Возможность получения дополнительных услуг: возможность покупки авиабилетов, железнодорожных или автобусных билетов, оформление загранпаспортов, обмен валют, возможность оплаты кредитными карточками – «4» баллами; минимум три услуги – оценивается «3» баллами; менее двух дополнительных услуг – соответственно «2» баллами; отсутствие хотя бы одной – «1» балл.

Общая оценка: «отлично» – 20-25 баллов; «хорошо» – 15-19 баллов; «удовлетворительно» – 14-18 баллов; «неудовлетворительно» – 13 баллов и меньше. Исходя из вышеприведенного сравнения, можно сделать следующий вывод: туристические фирмы «Рюкзак путешествий» и «TRAVEL.STORE» попадают в поле «отличной» оценки, в то время как туристическая фирма «Крымская Компания Путешествий» может быть оценена только на «хорошо».

Исследование условий активизации конкурентной борьбы на рынке туристических услуг осуществлено на основе оценки конкурентоспособности туристического продукта указанных фирм. Были выбраны следующие параметры: цена; комплексность услуги; обслуживание; экономическая стратегия; рекламная стратегия.

Построим матрицу оценки туристического продукта (услуг) и определим общий индекс качества для фирм «Рюкзак путешествий», «Крымская Компания Путешествий» и «TRAVEL.STORE» (табл. 3). Для рассмотренных видов туристического продукта (услуг) туристических фирм «Рюкзак путешествий», «Крымская Компания Путешествий», «TRAVEL.STORE» общий анализ уровня конкуренции показал что: общий индекс качества для туристической фирмы «Рюкзак путешествий» составил – 3,0; туристического предприятия «TRAVEL.STORE» – 3,2; туристической фирмы «Крымская Компания Путешествий» соответственно – 2,4.

Таблица 3

Матрица оценки туристического продукта (услуги). Уровни оценки туристического продукта

| Параметры оцениваемого турпродукта | 0

«плохо» |

1

«удовлетворительно» |

2

«хорошо» |

3

«отлично» |

| Цена | Очень высокая цена (для тех, кто не специализируется на том или ином рынке) | Высокая цена | Средняя цена на рынке |

Минимальная цена. Цена туроператора |

| Комплексность услуги |

Размещение, питание |

Размещение,

питание, экскурсионная программа |

Проезд, трансфер, размещение, питание, экскурсионная программа |

Проезд, трансфер, размещение, питание, экскурсионная программа + оформление выездных документов |

| Обслуживание | День и более | Длительное

(несколько |

До 1 часа | Занимает минимум времени, оплата и оформлению на месте до 30 мин. |

| Экономическая стратегия |

Цена установлена без расчетов. Маркетинговый анализ рынка не проводится | Составление плана на 6 месяцев, определение цени (без гарантий) | Существует бизнес-план на год вперед |

Составлен бизнес-план на 3 года вперед, ведется мониторинг |

| Рекламная стратегия | Реклама однообразна и неинтересна. Созданы 2-3 рекламных ролика за весь период существования туристического продукта (услуги) | Стандартная реклама, без особенностей.

Не частое |

Воспринимается на 40-60%.

Достаточно часто воспроизводятся рекламные |

Используются все виды рекламы. Регулярный выход новых рекламных блоков, плакатов и т.п. Подкрепляющая реклама |

Исходя из данных анализа можно утверждать, что туристические фирмы «Рюкзак путешествий» и «TRAVEL.STORE» имеют высокий уровень конкурентоспособности, а фирма «Крымская Компания Путешествий» средний уровень конкурентоспособности туристического продукта (услуг). Поскольку туристическое предприятие «Рюкзак путешествий» получило среднюю оценку по качеству туристического продукта (услуг) (17 баллов «Крымская Компания путешествий», 20 баллов «Рюкзак путешествий» и 22 балла «TRAVEL.STORE»), то ее руководству можно предложить обратить особое внимание на рекламную стратегию. Учитывая то, что конкуренция в условиях рыночных отношений является стимулирующим фактором повышения качества услуг и обслуживания, в дальнейшем целесообразно исследование условий активизации конкурентной борьбы на рынке туристических услуг между предприятиями туристско-гостиничного бизнеса.

Гостиничные предприятия выполняют одну из основных функций в сфере обслуживания туристов, обеспечивают их современным жильем и дополнительными услугами. Однако объективная оценка современного состояния гостиничного хозяйства свидетельствует о его значительном отставании от своих плановых показателей.

Нормативным показателем считается 10 гостиничных мест на 1000 жителей. В г. Симферополь этот показатель составляет 5,6 гостиничных мест (в Республике Крым – 2,3). В России этот показатель в среднем составляет – 9, а во Франции – 38. По состоянию на 01.01.2015 г. потребность Крыма в заведениях размещения удовлетворялась лишь на 57%, то есть необходимо увеличить существующие мощности в 1,7 раза. Низкий уровень конкуренции в отрасли является следствием высоких цен на услуги гостиниц, и тем самым стимулирует отток туристов из отелей в частные средства размещения. Поэтому существует такая проблема многих отелей как России в целом, так и Республики Крым – несоответствие соотношения «цена-качество». Значительные резервы развития гостиничных услуг, обнаруженные в современном состоянии материально-технической базы, свидетельствуют о необходимости расширения номерного фонда гостиниц четырех и пяти звезд, соответствующих своим стандартам, как за счет проведения ремонтных работ, так и за счет строительства современных отельных и гостиничных комплексов.

Для обеспечения комплексного развития курортно-туристической сферы Республики Крым разработано 5 туристско-рекреационных кластеров, которые включены в федеральную целевую программу «Социально-экономическое развитие Республики Крым и г. Севастополя до 2022 года», утвержденную постановлением Правительства Российской Федерации от 11 августа 2014 г. N 790 [9].

Создание и функционирование туристско-рекреационных кластеров позволит создать необходимые объекты инфраструктуры туристической деятельности в Крыму. Формирование кластеров осуществляется точечно на всей территории Республики Крым. На создание кластеров в период 2017-2022 гг. было запланировано выделение средств из федерального бюджета в сумме 27,8 млрд. руб. Планируется разработать кластеры по всем курортным регионам с учетом особенностей их развития и выполнения задач круглогодичной работы предприятий, учреждений (организаций) курортно-туристской сферы [11,12].

Исследовав современное состояние гостиничного хозяйства в Крыму, необходимо заметить, что только несколько гостиниц (отелей) могут предоставлять гостям высокий сервис. Из них только одна – «Mriya Resort & SPA» имеет категорию пять звезд и диктует (устанавливает) цены на услуги, намного выше, чем в других регионах России. За неимением жесткой конкуренции на рынке гостиничного хозяйства в Крыму в «Mriya Resort & SPA» установлены высокие цены, а соотношение цены и качества не всегда является сбалансированным. Цены в высококатегорийных отелях иногда превышают европейские, причиной является отсутствие в Крыму жесткого государственного регулирования цен на проживание в гостиницах, и какими им быть, решают на собрании акционеры. Поскольку отельный и гостиничный номерной фонд Крыма всегда в спросе (среднегодовая загруженность составляет – 54-65%, при этом четырех, пятизвездочных – до 80-85%), то цены не снижаются даже после окончания «высокого» сезона.

На основе проведенного анализа конкурентной ситуации на рынке гостиничных услуг Республики Крым, можно отметить, что реальными конкурентами монополистами можно считать следующие гостиничные комплексы: «Aquamarine Resort & SPA», «Villa Elena Hotel & Residences», «Алые Паруса» и «1001 ночь».

По данным Министерства курортов и туризма Республики Крым отраженным в государственной программе развития курортов и туризма в Республике Крым (по состоянию на 01.01.2019 г.), в Крыму функционировало более 800 предприятий гостиничного хозяйства, из них 184 коллективных средств размещения, находящихся в федеральной собственности Российской Федерации и государственной собственности Республики Крым[10, 14]. На территории Республики Крым функционирует более 4,5 тыс. домовладений, предоставляющих услуги по временному размещению, и около 14 тыс. квартиросдатчиков (частный сектор в последние годы принимал свыше 80% всего туристского потока – около 4 млн туристов в год), при этом ключевой проблемой данного сектора является высокий уровень «тенизации» – частные домовладения не подлежат налогообложению, к ним не применяется государственная статистическая отчетность, они тарифицируются как частные домовладения во всех муниципальных службах [9].

Одним из важных конечных показателей хозяйственной деятельности предприятий гостиничного хозяйства является коэффициент загрузки (Кз). На него влияет качественная структура номерного фонда гостиниц, в том числе наличие номеров класса «Люкс» и «Полу-Люкс». Количество таких номеров обуславливает звездность отеля, а соответственно, и его привлекательность для туристов, особенно иностранных. Номера класса «Люкс» есть в 47,5% государственных гостиницах, 43,2% коллективных, 72% частных и в 39,7% коммунальных. Это свидетельствует о том, что в основном высококатегорийные гостиницы (отели) функционируют в коллективном и частном секторе, предоставляя более качественные услуги. Номера класса «Полу-Люкс» есть в 47,4% государственных гостиницах, 36,4% – коллективных, 93% – частных гостиницах, в других отелях нет.

Важным показателем для анализа качественного состава номерного фонда и его готовности к приему иностранных гостей является показатель средней жилой площади в расчете на 1 номер и на 1 место. В среднем по Крыму этот показатель равен соответственно 15,6 и 9,7 м2. К предприятиям, имеющих наибольшую жилую площадь на одно место, относятся отель «Аквапарк», отель «Агора», отель «Villa Classic». Гостиница «Украина», отель «Белый Грифон».

В среднем гостиничный номер рассчитан на обслуживание 1,79 человек, а средняя единовременная вместимость гостиниц составляет 160,3 места. Что касается структуры номерного фонда, наибольший удельный вес составляют двухместные (46,6%) и одноместные (29,8%) номера. На 3,4,5-местные номера приходится 10,7%, а на номера класса «Люкс» и «Полу-Люкс» соответственно 5,2% и 7,8%. Относительно невысокий процент номеров повышенной комфортности свидетельствует о том, что отечественные гостиницы пока в своем большинстве не позволяют обеспечить свои стандарты обслуживания. В большинстве средства размещения ориентируются на отечественного потребителя. Из общего количества обслуживаемых крупными отелями 59,4% туристов составили граждане России. В малых гостиницах удельный вес граждан России составил 86,5%, в частных домах отдыха (гостиничных домах) – 97,8%. Удельный вес иностранцев, воспользовавшихся услугами гостиниц, снизился с 21% в 2015 гг. до 18,7% в 2019 г. В гостиничном хозяйстве г. Симферополь количество малых предприятий составляет почти 60%.

Самыми популярными объектами посещения в 2019 г. стали Алупкинский дворцово-парковый музей-заповедник, Бахчисарайский историко-культурный и археологический музей-заповедник, Музей-заповедник «Судакская крепость», Восточно-Крымский историко-культурный музей-заповедник, Ливадийский дворец-музей. За первое полугодие, по данным Минкультуры РК, республиканские музеи Крыма посетили свыше 1,2 млн. человек.

Анализ деятельности крупных гостиниц города свидетельствует о том, что по состоянию на 01.01.2019 г. наибольшее количество иностранных граждан приняли следующие гостиницы: «Москва» – 16,6% от их общего количества, за ней следуют «Вена» – 13,8%, «Украина» – 10,9%, «Венеция» – 7,4%, «Звездная» – 5,2%, «ТЭС Отель» – 5,06%, «Виктория» – 4,3%. На все остальные гостиницы г. Симферополь приходится менее половины всех иностранцев, посетивших город. Одним из главных факторов привлечения посетителей является создание на базе гостиничного комплекса сети подразделений, предоставляющих дополнительные услуги, особую роль среди которых играют услуги питания.

На 01.01.2019 г. при гостиницах города функционировало более 70 заведений ресторанного бизнеса, среди которых 26 предприятий – рестораны, а другие 44 – бары и кафе. Ситуацию с предоставлением услуг питания можно считать критической, поскольку лишь 30% (22 гостиничных предприятия) имеют рестораны, 37% (28 предприятий) – бары и кафе, тогда как 66% (54 гостиницы) вообще не располагают аналогичными заведениями. В целом в гостиницах Крыма создано более 180 подразделений по предоставлению других видов дополнительных услуг. Наиболее распространенными являются услуги платных автостоянок, которые предлагают 37% гостиниц; услуги прачечных – 28%; услуги предприятий торговли (магазинов, киосков на этажах – около 16%). В последние годы широкую популярность приобрели услуги сауны, разных видов бань, бассейнов (как для взрослых, так и для детей), СПА, тренажеров, массажного кабинета, кинотеатров, игровых комнат, которые пользуются спросом и являются частью высокорентабельных гостиничных комплексов. На начало 2019 г. эти виды услуг предлагали такие гостиницы как: «Ореанда Премьер Отель», «Вилла Елена и Резиденции», «Красотель-Левант», «Вилла София», «Аквамарин», «Бест Вестерн», «Приморский Парк», «Atrium – King’s Way», и др. [11,12]. Кроме того, следует отметить, что качественный уровень услуг и комфорта в большинстве гостиниц Республики Крым не оправдывает наличие установленных высоких цен. Существует разрыв между растущими требованиями клиентов и низким уровнем материально-технической базы, несмотря на срочные меры большинства отелей по реконструкции своих предприятий.

Одним из инструментов реализации государственной политики в сфере туризма на период до 2025г. будет являться федеральная целевая программа «Развитие внутреннего и въездного туризма в Российской Федерации (2019 — 2025 годы)», концепция которой утверждена распоряжением Правительства РФ от 05.05.2018г. № 872-р. Таким образом, органы государственной власти реализуют взаимодействие с туристской индустрией через механизмы реализации политики в этой сфере. Данный механизм состоит из разработки концепции развития отрасли; составления целевых программ по развитию туризма как на уровне государства в целом, так и отдельного субъекта; разработки конкретных мероприятий по достижению поставленной цели, а также государственного регулирования туристской деятельности [12, 14].

ВЫВОДЫ

Проведенное исследование наглядно продемонстрировало общую прогрессивную тенденцию в развитии туристско-рекреационного комплекса Крыма с момента вхождения в систему национального туризма Российской Федерации. Учитывая, что за последние 5 лет на туристический рынок Крыма зашло достаточно большое количество крупных российский туроператоров, было бы целесообразно разработать программу поддержки малого регионального туристического бизнеса, а именно крымских туроператоров, предлагающих недорогой и качественный туристический продукт, что позволит повысить приток туристов. Правильная диверсификация инвестиций в туристские программы по развитию малого бизнеса, реализация кластерного подхода в программах туристско-рекреационного освоения региона – это качественная переориентация туристического бизнеса региона на обслуживание внутреннего туризма.

ПЕРСПЕКТИВЫ ДАЛЬНЕЙШИХ ИССЛЕДОВАНИЙ

Анализ интенсивности конкуренции в сфере туризма позволяет авторам подвести некоторые итоги о необходимости проведения более детального исследования интенсификации уровня конкурентоспособности туристических предприятий. Что касается перспективы дальнейших исследований относительно усовершенствования процесса управления качеством в деятельности крымских гостиниц, считаем необходимым, постоянно: проводить социально-экономические исследования туристского рынка и услуг на основе систематизации региональных особенностей туристской услуги, уделить большее внимание изучению функций и функциональных задач статистики крымского рынка туристских услуг, выделить основные направления для изучения и анализа туристического рынка на основе устойчивой кластеризации туристического бизнеса.

ЛИТЕРАТУРА

- Закон Республики Крым от 14 августа 2014 года N 51-ЗРК «О туристской деятельности в Республике Крым» (с изменениями и дополнениями) [Электронный ресурс] // Режим доступа: https://mtur.rk.gov.ru/ru/document/show/173

- Закон Республики Крым от 28 января 2015 года N 76-ЗРК/2015 «О курортах, природных лечебных ресурсах и лечебно-оздоровительных местностях Республики Крым» (с изменениями и дополнениями) [Электронный ресурс] // Режим доступа: https://mtur.rk.gov.ru/ru/document/show/174

- Ламбен, Ж.-Ж. Менеджмент, ориентированный на рынок / Ж.-Ж. Ламбен. –СПб.: 2007. –800 с.

4. Национальный туристический рейтинг-2019 [Электронный ресурс] // Режим доступа: https://rustur.ru/nacionalnyj-turisticheskij-rejting-2019. (дата обращения 21.05.2021)

- О стратегии социально-экономического развития Республики Крым до 2030 года: Закон Республики Крым от 28 декабря 2016 г. URL: http://crimea.gov.ru/textdoc/ru/7/act/352z.pdf.

- О Федеральной целевой программе «Развитие внутреннего и въездного туризма в Российской Федерации (2011-2018 гг.): постановление Правительства РФ от 02.08.2011 № 644.

- Об утверждении стандарта развития конкуренции в субъектах Российской Федерации: Распоряжение Правительства РФ № 1738-р от 05.09.2015 г. URL: http://www.consultant.ru/docu ment/cons_doc_LAW_185678.

8. Отели и гостиницы Крыма и другие варианты размещения [Электронный ресурс] // Режим доступа: https://www.tripadvisor.ru/Hotels-g313972-Crimea-Hotels.html. (дата обращения 26.05.2021)

- Официальный портал Министерства курортов и туризма Республики Крым / Статистические данные. URL: https://mtur.rk.gov.ru/ru/structure/14

- Официальный сайт Федерального агентства по туризму РФ [Электронный ресурс]. Режим доступа: http://www.mssiatourism.ги

11. Распоряжение Правительства РФ от 20 сентября 2019 г. № 2129-р О Стратегии развития туризма в РФ на период до 2035 г. [Электронный ресурс]. Режим доступа https://www.garant.ru/products/ipo/prime/doc/72661648/

12. Федеральное агентство по туризму. Министерство экономического развития Российской Федерации [Электронный ресурс] // Режим доступа: https://www.russiatourism.ru/regions. (дата обращения 24.05.2021)

- Хамел, Г. Конкурируя за будущее. Создание рынков завтрашнего дня / Г. Хамел, К. Прахалад. –М.: ЗАО «Олимп-Бизнес», 2002. –228 с.

- Шамилева, Э.Э. Концепция устойчивого развития индустрии туризма Республики Крым / I научная конференция профессорско-преподавательского состава, аспирантов, студентов и молодых ученых «Дни науки КФУ им. В.И. Вернадского» / Сборник тезисов участников / Симферополь, 2015. – С. 43-45.

- Шамилева, Э.Э., Бибик, Е.О. Пути повышения конкурентоспособности предприятия в современных условиях рыночной экономики / Институциональные и инфраструктурные аспекты развития различных экономических систем. – Сборник статей Международной научно-практической конференции. 2016. – С. 52-55.

- Ergin, S.M., Ergina, E.I., Sidorenko, I.Ya. and Shamileva, E.E. Problematic aspects of the development of a competitive environment in the production of construction materials in the Crimea / Int. Sc. Conf. CATPID-2019. – IOP Conference Series: Materials Science and Engineering (1-5 October 2019, Kislovodsk). – Published under licence by IOP Publishing Ltd, 2019. – Volume 698. – Р. 1-5. – doi: 10.1088/1757-899X/698/7/ 077026